Так в последнее время стали обращать внимание на патент на услуги по прокату.

Дело в том, что в законодательстве четко не прописано что входит в данный вид деятельности и совершенно не ясно, что можно сдать в прокат, а что нет. В частности, ИФНС рассматривает прокат транспортных средств и считает, что это не подходит под деятельность проката, а следовательно нельзя применять ПСН.

Предприниматели, в свою очередь, ссылаются на письма Минфина, где ясно написано, что транспортные средства можно использовать в деятельности по прокату. Письмо Минфина России от 2 октября 2018 г. № 03-11-12/70401 О применении патентной системы налогообложения.

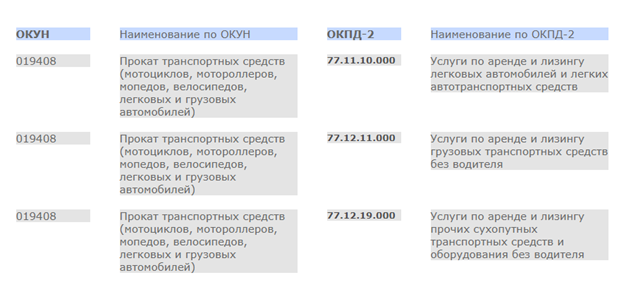

Также ранее действовали ОКУН, в которых был код 019408, под названием «Прокат транспортных средств (мотоциклов, мотороллеров, мопедов, велосипедов, легковых и грузовых автомобилей)» – что тоже являлось аргументом в пользу предпринимателей.

Но в законодательстве произошли изменения – отменили ОКУН и внесли изменения в Гражданский кодекс РФ. После отмены ОКУН законодательство теперь ориентируется только на ОКПД2 и ОКВЭД2. При конвертации ОКУН в ОКПД2 видно (см.фото), что изменили название деятельностей, убрав слово «прокат» вообще.

Разберемся в понятиях прокат и аренда с точки зрения гражданского кодекса.

Статья 626 ГК РФ. Договор проката (с комментариями и изменениями 2020-2019 года)

1. По договору проката арендодатель, осуществляющий сдачу имущества в аренду в качестве постоянной предпринимательской деятельности, обязуется предоставить арендатору движимое имущество за плату во временное владение и пользование.

Имущество, предоставленное по договору проката, используется для потребительских целей, если иное не предусмотрено договором или не вытекает из существа обязательства.

То есть по договору проката имущество взятое в прокат, не может быть использовано в коммерческой детальности, только для личного пользования.

В абз. 2 п. 1 ст. 626 закреплена презумпция использования предоставляемого в прокат имущества для потребительских целей. Поэтому объекты проката, как правило, – вещи, предназначенные для личного, семейного, домашнего и иного подобного использования: различные предметы домашнего обихода (телевизоры, холодильники, швейные и стиральные машины и т.д.), музыкальные инструменты, спортивно-туристский инвентарь и др. Что касается проката вещей, входящих в промышленную группу товаров и не предназначенных для потребительского использования (к примеру, приборов, оборудования и других технических устройств), то ГК не содержит каких-либо специальных правил, ограничивающих их прокат.

Статья 606 ГК РФ. Договор аренды

Новая редакция Ст. 606 ГК РФ По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Статья 607 ГК РФ. Объекты аренды

1. В аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи). Законом могут быть установлены виды имущества, сдача которого в аренду не допускается или ограничивается.

Таким образом, претензии ИФНС могут быть обоснованы с точки зрения ГК РФ, где четко прописали что транспортные средства относятся к аренде, а не к прокату, а также есть судебная практика, где суд принимал сторону ИФНС и принуждал предпринимателей пересчитывать налоги на УСН.

Наша рекомендация предпринимателям, применяющие патент на услуги проката не использовать данный патент для сдачи в аренду транспортных средств. Камеральные проверки могут вас обойти, так как проверяют выборочно, но если проверка будет и докажут неправомерность использования данного патента, то придется все доходы по данному виду деятельности пересчитывать по вашей основной системе налогообложения (УСН или ОСНО) и уплачивать налог, пени и штрафы.